Ακόμη και μια “παύση” των επιτοκίων της Fed το 2023 στο 4,75% (όχι “στροφή”!) θα καθιστούσε, σε συνδυασμό με τα 90 δισεκατομμύρια δολάρια τον μήνα σε συνεχιζόμενο QT, τις τρέχουσες αποτιμήσεις των μετοχών μη βιώσιμες, καθώς οι μετοχές εξακολουθούν να είναι ακριβές.Κορυφώνονται τα κέρδη των εισηγμένων

Σύμφωνα με την Standard & Poor’s, με το 97% των εταιρειών να έχουν υποβάλει εκθέσεις, τα κέρδη ανά μετοχή του τρίτου τριμήνου του S&P 500 ανήλθαν σε περίπου 44,79 δολάρια, τα οποία σε ετήσια βάση ανέρχονται σε 179,16 δολάρια.

Και αυτά ήταν τα έκτατα υψηλότερα τριμηνιαία κέρδη στην ιστορία.

Ένας 16πλάσιος πολλαπλασιαστής σε αυτό – γενναιόδωρος για ένα περιβάλλον με αυξανόμενα επιτόκια, ύφεση (ή ακόμη και απλώς αργή ανάπτυξη) – θα έφερνε τον S&P 500 στις 2.867 μονάδες, έναντι του κλεισίματος του Νοεμβρίου στις 4080,11 μονάδες.

Και όπως ακριβώς στις ανοδικές αγορές, οι πολλαπλασιαστές PE συνήθως κινούνται προς τα πάνω, έτσι και στις πτωτικές αγορές υπερβάλουν συχνά προς τα κάτω.

Ένας πυθμένας που διαμορφώνεται σε σημαντικά χαμηλότερο πολλαπλασιαστή δεν είναι απροσδιόριστος.

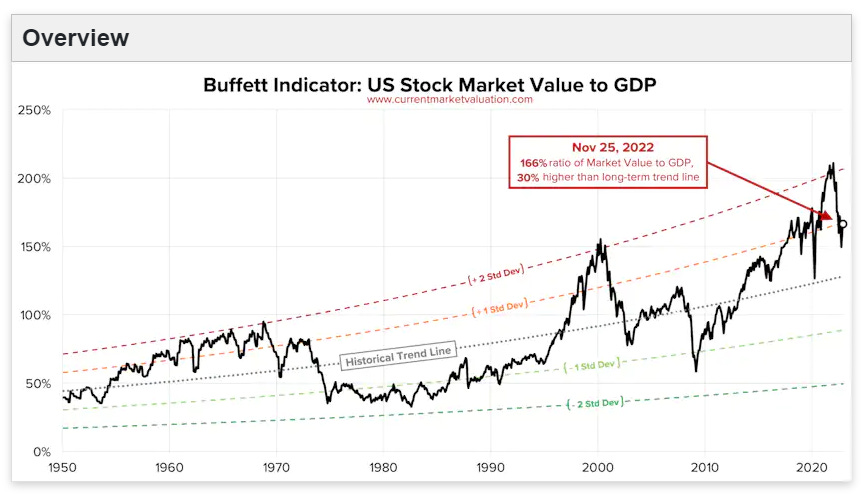

Επιπλέον, μπορούμε να δούμε από το CurrentMarketValuation.com ότι η αποτίμηση της αμερικανικής χρηματιστηριακής αγοράς ως ποσοστό του ΑΕΠ (ο λεγόμενος “δείκτης Buffett”) είναι ακόμη πολύ υψηλή, και επομένως οι αποτιμήσεις έχουν πολύ δρόμο να διανύσουν μέχρι να φτάσουν στην “κανονικότητα”.

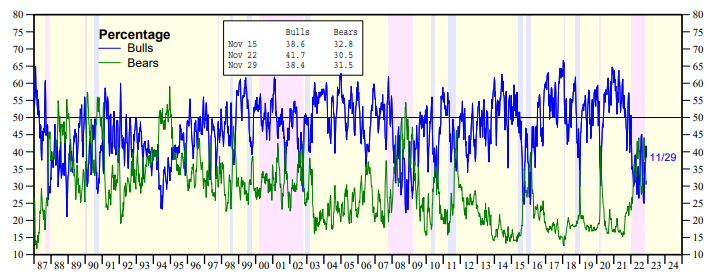

Όσον αφορά το κλίμα, μπορούμε να δούμε από τον Ed Yardeni ότι στη δημοσκόπηση της Investors Intelligence το υψηλότερο ποσοστό “αρκούδας” που έφτασε μέχρι στιγμής στην τρέχουσα αγορά ήταν μόλις γύρω στο 45% (στην πιο πρόσφατη δημοσκόπηση ήταν μόλις 31,5%), ωστόσο υπήρξαν πολλαπλές φορές κατά τη διάρκεια των δεκαετιών του 1980, του 1990 και του 2008 που σκαρφάλωσε πολύ υψηλότερα.

Επίσης, μπορούμε να δούμε ότι κατά τη διάρκεια της εξοντωτικής bear market του 1973 έως το 1975, όταν ο πολλαπλασιαστής GAAP PE του S&P 500 έπεσε από 18x σε 8x, οι bear στη δημοσκόπηση της Investors Intelligence σκαρφάλωσαν γύρω στο 75% και ξεπέρασαν το 80% κατά τη διάρκεια των bear markets της δεκαετίας του 1960.

Καλή τύχη!

Εν τω μεταξύ, το κόστος των τόκων για το ομοσπονδιακό χρέος έχει ήδη δρομολογηθεί να αυξηθεί μαζικά.

Και αυτός είναι ο λόγος για τον οποίο πολλά funds παραμένουν σε long θέσεις στην αγορά χρυσού (μέσω του ETF GLD).

οι διαδηλωτες του ιραν καλουν σε εμπαργκο των καταστηματων ωστε να χτυπησουν την οικονομια του ιραν χρησιμοποιοντας το ως ενα ακομα οπλο πιεσης κατα του καθεστωτως με σκοπο να ανατραπει:

https://www.neolaia.gr/2022/12/05/iran-se-triimero-embargo-katastimatwn-kaloun-oi-diadilwtes/