Κορυφαίος οικονομολόγος: Τραπεζίτες Κεντρικών Τραπεζών σχεδιάζουν εμφυτεύσιμα ψηφιακά νομίσματα κεντρικών τραπεζών (CBDCs) για τοποθέτηση «κάτω από το δέρμα σας»

Πολλοί χριστιανοί σχολιαστές έχουν επισημάνει ότι εάν μια τέτοια τεχνολογία απαιτηθεί για πρόσβαση σε αγαθά και υπηρεσίες, θα οδηγούσε σε ολοκληρωτισμό πραγματικά βιβλικών διαστάσεων.

Τα μέτρα που εφαρμόστηκαν κάτω από την κάλυψη του COVID-19 έθεσαν τα θεμέλια για ένα νέο παγκόσμιο μηχανισμό κεντρικής τράπεζας και ένα τεχνοκρατικό «ρυθμιστικό και οικονομικό μοντέλο που επιτρέπει πολύ μεγαλύτερο κεντρικό έλεγχο».

Μετάφραση για την ΕΝΩΜΕΝΗ ΡΩΜΗΟΣΥΝΗ

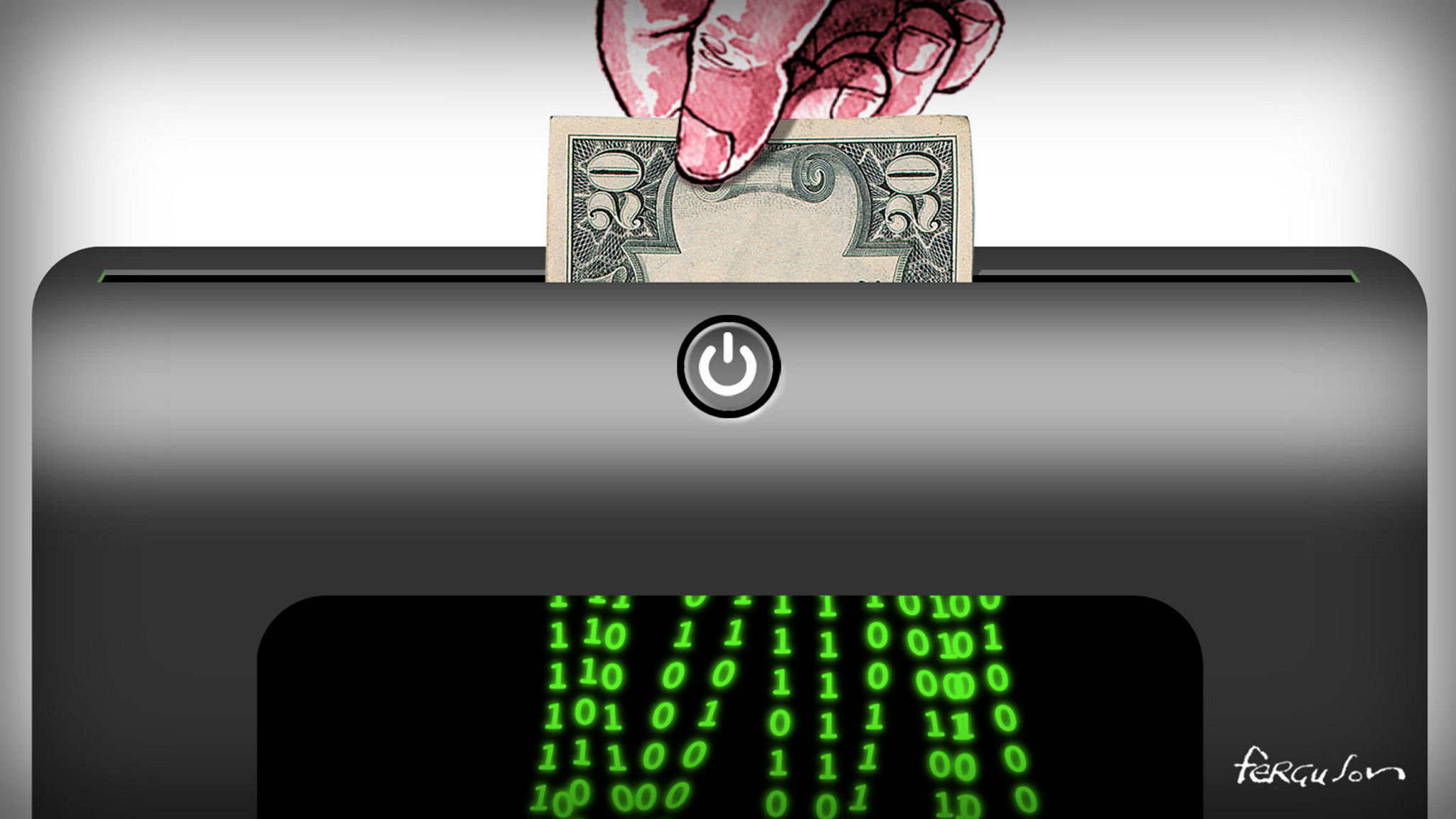

Ένας τραπεζίτης Κεντρικής Τράπεζας(1) φέρεται να είπε στον οικονομολόγο RichardWerner ότι υπάρχουν σχέδια για την έκδοση Ψηφιακών Νομισμάτων Κεντρικών Τραπεζών (CentralBankDigitalCurrencies – CBDCs) που “μοιάζουν με ένα μικρό κόκκο ρυζιού” και εμφυτεύονται κάτω από το δέρμα.

Ένας εξέχων Γερμανός οικονομολόγος λέει ότι οι κεντρικές τράπεζες σχεδιάζουν να δώσουν σε ψηφιακά νομίσματα κεντρικών τραπεζών (CBDCs) συγκεκριμένη μορφή, ως μικροτσίπ που θα εμφυτεύονται κάτω από το δέρμα, μια τεχνολογία που θα επιτρέψει τον απόλυτο κυβερνητικό έλεγχο στα προσωπικά οικονομικά πολιτών.

«Με ενημέρωσε ένας κεντρικός τραπεζίτης [ότι] τα CBDCs μοιάζουν με έναν μικρό κόκκο ρυζιού που θέλουν να βάλουν κάτω από το δέρμα σας», είπε ο καθηγητής Richard Werner, ο οποίος επινόησε την επί του παρόντος σε ευρεία χρήση (και σύμφωνα με τον ίδιο μάλλον σε ευρεία κατάχρηση) τραπεζική πρακτική της ποσοτικής χαλάρωσης(2) (quantitativeeasing – QE), σε μια πρόσφατη συνέντευξή του από τον Ivor Cummins (δημοφιλή youtuber και χημικό μηχανικό).

Στο παράθυρο του βίντεο επιλέγετε τις Ρυθμίσεις-γρανάζι, στο αναδυόμενο παράθυρο επιλέγετε το «Υπότιτλοι», στο νέο παράθυρο που θα παρουσιαστεί επιλέγετε το «Αυτόματη Μετάφραση» και τελικώς στο ακόλουθο παράθυρο επιλέγετε την γλώσσα αρεσκείας σας – Ελληνικά.

«Λένε ότι υπάρχει πρόβλημα εμπιστοσύνης επειδή οι άνθρωποι υποψιάζονται ότι οι κυβερνήσεις και οι κεντρικές τράπεζες προσπαθούν απλώς να το αναπτύξουν για να παρακολουθούν και να ελέγχουν και να περιορίζουν τις συναλλαγές τους. Έχουν απόλυτο δίκιο», είπε ο Werner, προσθέτοντας, «Αυτό είναι το πραγματικό στοιχείο που ελκύει τους κεντρικούς σχεδιαστές προς την ανάπτυξη μιας τόσο ισχυρής τεχνολογίας».

Σύμφωνα με τον Werner, στην «αρχική φάση», τα CBDCs θα εισαχθούν μέσω εφαρμογών στα κινητά τηλέφωνα, καθώς επί του παρόντος χρησιμοποιούνται ήδη σε αυτά άλλες μορφές ψηφιακού χρήματος.

«Γιατί δεν έχει κυκλοφορήσει ήδη κάτι τέτοιο; Δεν υπάρχει πραγματική ανάγκη για αυτό. Αυτή η ανάγκη πρέπει να δημιουργηθεί», είπε ο Werner.

Προέβλεψε περαιτέρω ότι οι κεντρικές τράπεζες θα χρησιμοποιήσουν μια προσέγγιση «καρότου και μαστιγίου» για να πείσουν τους ανθρώπους να υιοθετήσουν CBDCs κάτω από το δέρμα, ξεκινώντας με τη δημιουργία οικονομικών κρίσεων που θα προκαλέσουν ζήτηση για το λεγόμενο «γενικό βασικό εισόδημα»(3) (Universal Basic Income – UBI).

Ο Werner κάνοντας μια εκτίμηση προέβλεψε ότι οι τράπεζες θα ισχυριστούν πως «χρειάζονται την πιο πρόσφατη τεχνολογία, το εμφυτεύσιμο τσιπ CBDC», προκειμένου να τρέξουν «αποτελεσματικά» το πρόγραμμα για το «γενικό βασικό εισόδημα» – UBI.

Επεσήμανε ότι οι τραπεζίτες «καθυστέρησαν σκόπιμα την ατζέντα τους», καθώς η τεχνολογία που απαιτείται για την κυκλοφορία (τέτοιου τσιπ) ήταν έτοιμη από το 2015 περίπου.

Ο καθηγητής πιστεύει ότι το ξέσπασμα του COVID, το οποίο έδωσε το πρόσχημα για την επιβολή πιστοποιητικών εμβολιασμού, ήταν ένα σημαντικό βήμα προς τον τελικό στόχο τους για εμφυτευμένα CBDCs. Αυτά τα CBDCs θα επιτρέπουν την άρνηση πρόσβασης σε αγαθά και υπηρεσίες ανάλογα με τη συμμόρφωση προς κυβερνητικές εντολές, όπως επιβλήθηκε σε όλο τον κόσμο την περίοδο που ο COVID ήταν ιδιαίτερα μεταδοτικός.

Ομοίως, η πρώην υφυπουργός Στέγασης των ΗΠΑ Catherine Austin Fitts αποκάλυψε ότι τα μέτρα που εφαρμόστηκαν κάτω από την κάλυψη του COVID-19 έθεσαν τα θεμέλια για ένα νέο παγκόσμιο μηχανισμό κεντρικής τράπεζας και ένα τεχνοκρατικό «ρυθμιστικό και οικονομικό μοντέλο που επιτρέπει πολύ μεγαλύτερο κεντρικό έλεγχο».

Δήλωσε ότι ένα σύστημα ψηφιακής παρακολούθησης και κοινωνικής πίστωσης θα επιτρέπει στο ελεγχόμενο από την εκάστοτε κεντρική τράπεζα “πιστωτικό” (υπόλοιπο κάθε ιδιώτη) να ρυθμίζεται σε ατομική βάση (για κάθε ιδιώτη ξεχωριστά) με “προσαρμογές ή και απενεργοποίηση” αν χρειαστεί.

Ο Γενικός Διευθυντής της Τράπεζας Διεθνών Διακανονισμών (Bank for International Settlements – BIS(4)) Agustín Carstens το έχει παραδεχτεί αυτό, λέγοντας ότι ένα ψηφιακό νόμισμα κεντρικής τράπεζας (CBDC) θα δίνει στις κεντρικές τράπεζες “απόλυτο έλεγχο πάνω στους κανόνες και τις ρυθμίσεις” που διέπουν τη χρήση CBDCs “και την τεχνολογία για να τα επιβάλλουν”, όπως δείχνει ένα βίντεο του Cummins (που παίρνει τη συνέντευξη του καθηγητή).

Ο Cummins επεσήμανε ότι, αν και τα εμφυτευμένα CBDCs μπορεί να ακούγονται “περίεργα” ή “συνομωσιολογικά” σε ορισμένους, χιλιάδες άνθρωποι έχουν ήδη συναινέσει στην εμφύτευση μικροτσίπ κάτω από το δέρμα τους για να διευκολύνουν τις οικονομικές τους συναλλαγές και την πρόσβαση σε συγκεκριμένες τοποθεσίες, ιδιαίτερα στη Σουηδία.

Στα τέλη του περασμένου έτους, ο πρώτος Βρετανός άνδρας υποβλήθηκε σε εμφύτευση ενός μικροτσίπ τραπεζικής κάρτας.

Πολλοί χριστιανοί σχολιαστές έχουν επισημάνει ότι εάν μια τέτοια τεχνολογία απαιτηθεί για πρόσβαση σε αγαθά και υπηρεσίες, θα οδηγούσε σε ολοκληρωτισμό πραγματικά βιβλικών διαστάσεων.

Το Βιβλίο της Αποκάλυψης αναφέρεται σε ένα «δεύτερο θηρίο» που «θα κάνει όλους, μικρούς και μεγάλους, πλούσιους και φτωχούς, ελεύθερους και δούλους, να έχουν χάραγμα στο δεξί τους χέρι ή στο μέτωπό τους. Και ότι κανείς δεν θα μπορεί να αγοράσει ή να πουλήσει, παρά μόνο αυτός που έχει το χάραγμα ή το όνομα του θηρίου ή τον αριθμό του ονόματός του».

Ο αρχισυντάκτης του LifeSiteNews, John-Henry Westen, σημείωσε ότι το να έχουμε «κάποιο σημάδι (χάραγμα) που επιτρέπει την αγορά και την πώληση δεν είναι κακό από μόνο του», αλλά θα πρέπει να είμαστε προσεκτικοί σχετικά με τυχόν δεσμεύσεις που συνδέονται με τη λήψη ενός τέτοιου χαράγματος που θα έκαναν «τη λήψη του άξια αιώνιας καταδίκης».

Παραπομπές:

(1) Ακολουθεί συνοπτικό ενημερωτικό παράρτημα για τις Κεντρικές Τράπεζες, καθώς όλο και περισσότερο κυκλοφορούν ειδήσεις και άρθρα για τα λεγόμενα ψηφιακά νομίσματα κεντρικών τραπεζών (CBDCs).

Η Κεντρική Τράπεζα είναι ένα δημόσιο ίδρυμα που διαχειρίζεται το νόμισμα μιας χώρας ή μιας ομάδας χωρών (όπως ισχύει για την ΕΕ με την Ευρωπαϊκή Κεντρική Τράπεζα) και ελέγχει την προσφορά χρήματος, δηλαδή στην κυριολεξία την ποσότητα του χρήματος που κυκλοφορεί. Ο κύριος στόχος πολλών κεντρικών τραπεζών είναι η σταθερότητα των τιμών. Ένα από τα κύρια εργαλεία τους είναι ο καθορισμός των επιτοκίων, ως μέρος της νομισματικής τους πολιτικής.

Μια κεντρική τράπεζα δεν είναι εμπορική τράπεζα. Λειτουργεί ως τράπεζα για τις εμπορικές τράπεζες και με αυτόν τον τρόπο επηρεάζει τη ροή χρήματος και πιστώσεων στην οικονομία για την επίτευξη σταθερών τιμών. Οι εμπορικές τράπεζες μπορούν να απευθυνθούν σε μια κεντρική τράπεζα για να δανειστούν χρήματα, συνήθως για να καλύψουν πολύ βραχυπρόθεσμες ανάγκες που προκύπτουν από έλλειψη ρευστότητας.

Η κεντρική τράπεζα συνήθως ανήκει στην κυβέρνηση και διοικείται από αυτή. Έχει από το νόμο το μονοπώλιο στην έκδοση του εγχώριου νομίσματος. Υπάρχει μόνο μια κεντρική τράπεζα σε κάθε χώρα (ελάχιστες δεν έχουν), για παράδειγμα η χώρα μας έχει την Τράπεζα της Ελλάδος.

Οι μεγαλύτερες Κεντρικές Τράπεζες σύμφωνα με το ποσοστό νομισματικής κατανομής τους επί των παγκοσμίων συναλλαγματικών αποθεμάτων (για το τελευταίο τετράμηνο του 2022), είναι η TheFederalReserveτων ΗΠΑ (ή απλά TheFed) με ποσοστό 58,36%, η Ευρωπαϊκή Κεντρική Τράπεζα για την ΕΕ με ποσοστό 20,47%, η Τράπεζα της Ιαπωνίας με ποσοστό 5,57%, η Τράπεζα της Αγγλίας με ποσοστό 4,95%, και η Τράπεζα του Λαού της Κίνας με ποσοστό 2,69%, ενώ ακολουθούν οι κεντρικές τράπεζες Καναδά, Αυστραλίας και Ελβετίας με μικρότερα ποσοστά. Περισσότερα εδώ και εδώ.

Να σημειωθεί ότι για την ΕΕ έχει θεσμοθετηθεί το λεγόμενο Ευρωπαϊκό Σύστημα Κεντρικών Τραπεζών (European System of Central Banks), ένα ίδρυμα στο οποίο ανήκει η ίδια η Ευρωπαϊκή Κεντρική Τράπεζα μαζί με όλες τις κεντρικές τράπεζες των χωρών-μελών (ακόμη και αυτών που δεν είναι στη ζώνη του ευρώ και έχουν άλλα νομίσματα).

(2) Η ποσοτική χαλάρωση (quantitativeeasing – QE) είναι βασικά μια λειτουργία της αγοράς, πιο συγκεκριμένα μια νομισματική πολιτική που εφαρμόζεται από τις κεντρικές τράπεζες, η οποία έχει σκοπό να αυξήσει τη ρευστότητα και τον πληθωρισμό, με τη φερόμενη πρόθεση να τονώσει την οικονομία ενός κράτους, ενθαρρύνοντας τις επιχειρήσεις και τους καταναλωτές να δανειστούν και να ξοδέψουν περισσότερα.

Συνήθως, η λειτουργία αυτή περιλαμβάνει τη διάθεση χρήματος από την κεντρική τράπεζα στην οικονομία με την αγορά χρεογράφων (τίτλων), όπως, πιο συγκεκριμένα, μετοχών, ομολόγων και περιουσιακών στοιχείων, από την κυβέρνηση ή από τις εμπορικές τράπεζες.

Οι κεντρικές τράπεζες προσθέτουν σε αυτά τα αποθεματικά κεφάλαια των εμπορικών τραπεζών μέσω της προσφοράς νέων πιστώσεων.

Επειδή η νέα πίστωση δεν υποστηρίζεται από κάποιο αγαθό ή οτιδήποτε άλλο με φυσική αξία, η ποσοτική χαλάρωση ουσιαστικά δημιουργεί χρήμα από το τίποτα. Επομένως, ο στόχος της ποσοτικής χαλάρωσης είναι να αυξήσει την προσφορά χρήματος, κάνοντάς το πιο προσιτό, ως έναν τρόπο να τονωθεί η οικονομική δραστηριότητα και η ανάπτυξη.

Η βασική ιδέα είναι να διατηρηθούν τα επιτόκια σε χαμηλά επίπεδα, ενισχύοντας τον δανεισμό για τις επιχειρήσεις και τους καταναλωτές και προωθώντας την εμπιστοσύνη στην οικονομία συνολικά.

Ωστόσο, στην πράξη, η ποσοτική χαλάρωση δεν αποδίδει πάντα (μπορεί π.χ. να οδηγήσει σε υπερπληθωρισμό) και στην πραγματικότητα είναι μια πολύ αμφιλεγόμενη προσέγγιση, τόσο με υποστηρικτές όσο και με πολλούς επικριτές.

Την πολιτική αυτή εισήγαγε πρώτος το 1994 ο οικονομολόγος Richard Werner, που αναφέρεται στο παρόν άρθρο, όταν δούλευε ως επικεφαλής οικονομολόγος στην Jardine Fleming Securities (Asia) Ltd. στο Τόκυο σε μια σειρά παρουσιάσεων σε επενδυτές και τον επόμενο χρόνο σε άρθρο του στην πλέον δημοφιλή οικονομική εφημερίδα της Ιαπωνίας “The Nikkei”. Να σημειωθεί ότι επί του παρόντος και από αρχές Μαρτίου 2023, η Ευρωπαϊκή Κεντρική Τράπεζα μετά από 8 συνεχόμενα χρόνια εφαρμογής της στρατηγικής αυτής (QE), εφαρμόζει πλέον την αντίθετη πολιτική της Ποσοτικής Σύσφιξης (QuantitativeTightening – QT) με φερόμενο στόχο πάντα να οδηγήσει τον πληθωρισμό στα επιθυμητά επίπεδα (κοντά στο 2%) χωρίς μεγάλες αποκλίσεις.

(3) Το γενικό (ή καθολικό) βασικό εισόδημα (Universal Basic Income – UBI) είναι μια πρόταση κοινωνικής πρόνοιας σύμφωνα με την οποία όλοι οι πολίτες ενός συγκεκριμένου πληθυσμού λαμβάνουν ένα εγγυημένο εισόδημα χωρίς όρους, για κάλυψη μέρους ή του συνόλου των βασικών τους αναγκών, ανεξάρτητα από οποιοδήποτε άλλο εισόδημα. Αν και συζητείται πολύ, δεν έχει ακόμη εφαρμοστεί στην πράξη σε καμία χώρα.

(4) Η Τράπεζα Διεθνών Διακανονισμών (BankofInternationalSettlements – BIS) είναι ένας διεθνής οργανισμός που αποτελείται από κεντρικές τράπεζες διάφορων χωρών, ιδρύθηκε το 1930 με έδρα τη Βασιλεία της Ελβετίας και επιδιώκει τη συνεργασία μεταξύ των κεντρικών τραπεζών και την παροχή διευκολύνσεων για διεθνείς χρηματοδοτικές πράξεις.

Μοίρασέ το:

Ετικέτες: ΚΟΡΥΦΑΙΑ, ΨΗΦΙΑΚΟ ΝΟΜΙΣΜΑ

ΕΠΙΣΗΜΑΝΣΗ

Ορισμένα αναρτώμενα από το διαδίκτυο κείμενα ή εικόνες, θεωρούμε ότι είναι δημόσια. Αν υπάρχουν δικαιώματα συγγραφέων, παρακαλούμε ενημερώστε μας, για να τα αφαιρέσουμε. Επίσης, σημειώνεται ότι οι απόψεις του ιστολογίου, μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου. Για τα άρθρα που δημοσιεύονται εδώ, ουδεμία ευθύνη εκ του νόμου φέρουμε, καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιοδνήποτε τρόπο, το ιστολόγιο. Ο διαχειριστής του ιστολογίου, δεν ευθύνεται για τα σχόλια και τους δεσμούς που περιλαμβάνει. Τονίζουμε ότι υφίσταται μετριασμός των σχολίων και παρακαλούμε, πριν δημοσιεύσετε το σχόλιό σας, να έχετε υπόψη σας τα ακόλουθα:

- Κάθε γνώμη είναι σεβαστή, αρκεί να αποφεύγονται ύβρεις, ειρωνείες, ασυνάρτητος λόγος και προσβλητικοί χαρακτηρισμοί, πολύ περισσότερο σε προσωπικό επίπεδο, εναντίον των συνομιλητών ή και των συγγραφέων, με υποτιμητικές προσφωνήσεις, ύβρεις, υπονοούμενα, απειλές ή χυδαιολογίες.>

- Μην δημοσιεύετε άσχετα με το θέμα σχόλια.

- Ο κάθε σχολιαστής, οφείλει να διατηρεί ένα μόνον όνομα ή ψευδώνυμο, το οποίο αποτελεί και την ταυτότητά του σε κάθε συζήτηση.

- Με βάση τα παραπάνω, η διαχείριση, διατηρεί το δικαίωμα μη δημοσίευσης σχολίων, χωρίς καμία άλλη προειδοποίηση.

- Επιπλέον σας τονίζουμε, ότι το ιστολόγιο, λειτουργεί σε εθελοντική βάση και ως εκ τούτου, τα σχόλια θα αναρτώνται μόλις αυτό καταστεί δυνατόν.

Αυτή η συνέντευξη τα λέει όλα. Αυτό είναι το χάραγμα

https://crime-study.gr/ATHENS-003021-to-deftero-meros-tis-sinentefxis-me-melos-tis-komision-gia-tis-nees-viometrikes-taftotites-ke-ta-psifiaka-chrimata-stin-evropi.html

Μόνο κάτω από το …….δέρμα;;; 🙂

Aρκετοί και αυτοί που θα σπεύσουν σα λυσσασμένοι αν τους τάξουν πολλά ψηφιακά λεφτά ακόμη και αν τους το βάλουν ακόμη και ενδοκρανιακά μέσα στο ….μυαλό που δεν έχουν!! 🙂

Περι ταυτοτήτων

https://youtu.be/asTK6W0K1Nc