Αλλοδαπές εταιρίες, χωρίς ελληνικό ΑΦΜ, με έδρα το Δουβλίνο, αγοράζουν τα δάνεια των Ελλήνων δανειοληπτών και τα δίνουν στις εισπρακτικές εταιρίες διαχείρισης, όπως οι DoValue Greece, Cepal και Intrum, για να πιέζουν τους οφειλέτες και να εισπράττουν για λογαριασμό τους!

- Από τον Νίκο Πετρουλάκη

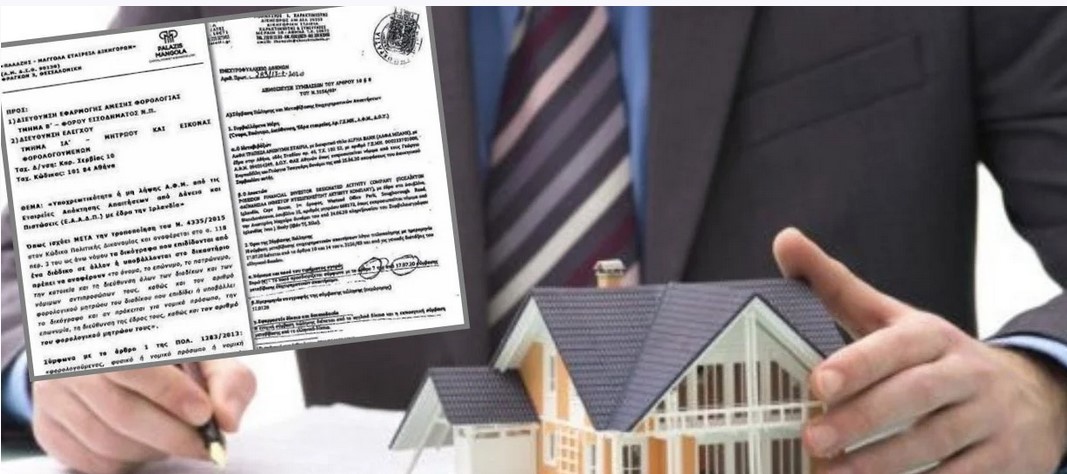

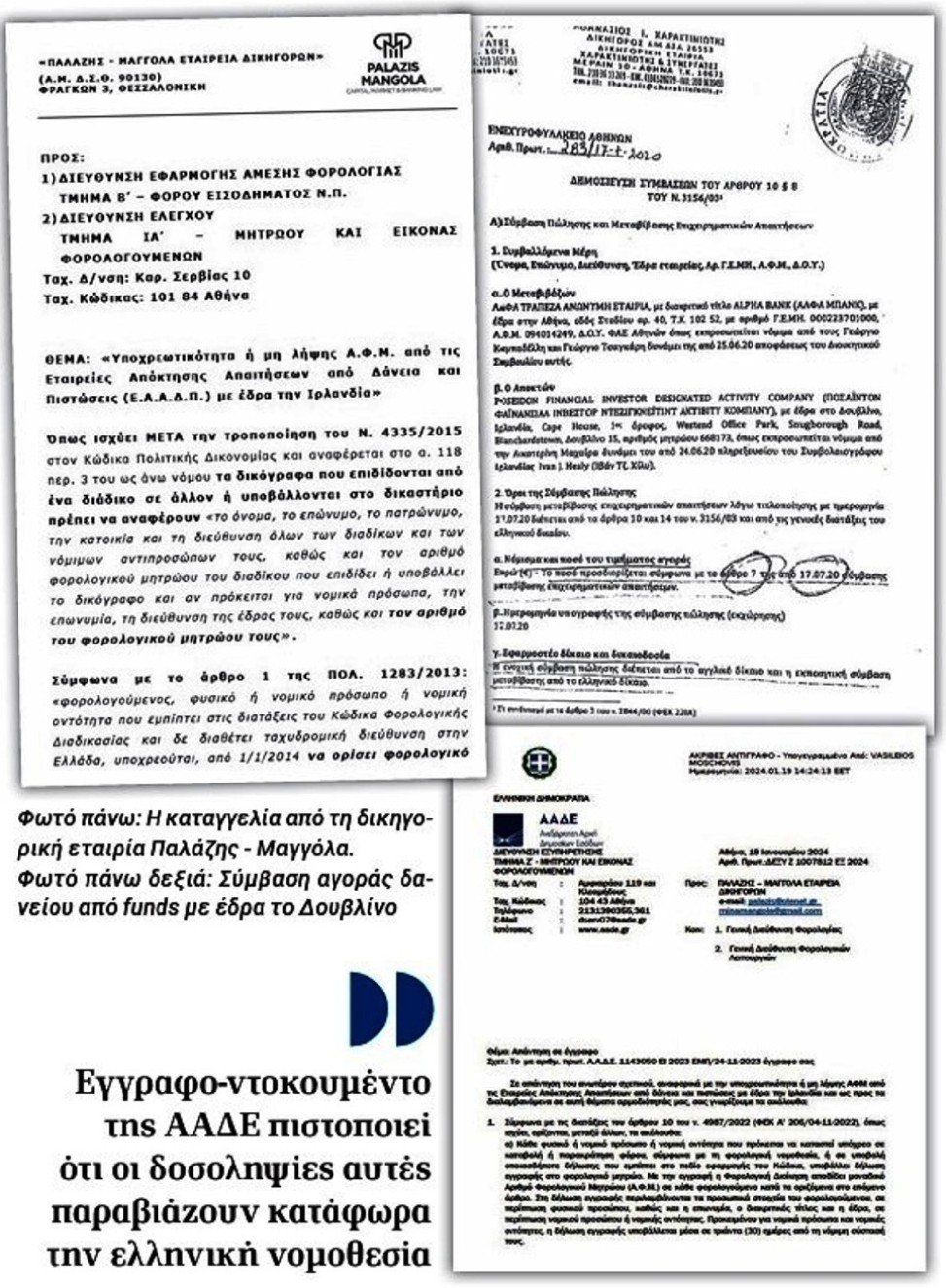

Η παρανομία αυτή, αλλοδαπές εταιρίες να αγοράζουν δάνεια από τις τέσσερις συστημικές τράπεζες της Ελλάδας και να μην έχουν ελληνικό ΑΦΜ, όπως σαφώς ορίζει η ελληνική νομοθεσία, καταγγέλθηκε επώνυμα από τη δικηγορική εταιρία Παλάζης – Μαγγόλα, με την από 24/11/2023 επιστολή προς την ΑΑΔΕ, η οποία τους απάντησε επισήμως ότι έχουν δίκιο!

Ας τα πάρουμε από την αρχή, με την καταγγελία της δικηγορικής εταιρίας Παλάζης – Μαγγόλα προς την ΑΑΔΕ:

«Σύμφωνα με το άρθρο 1 της ΠΟΛ. 1006/31.2.2013 (ΦΕΚ Β’ 19/10-01-2014 ): “Σε κάθε πρόσωπο, φυσικό ή νομικό ή νομική οντότητα… ημεδαπό ή αλλοδαπό, που πρόκειται να ασκήσει δραστηριότητες επιχειρηματικού περιεχομένου αποδίδεται από τη φορολογική διοίκηση ενιαίος και μοναδικός Αριθμός Φορολογικού Μητρώου (ΑΦΜ), ανεξάρτητα του αριθμού των εγκαταστάσεων που διαθέτει εντός και εκτός της ελληνικής επικράτειας, προκειμένου να εγγραφεί στο Φορολογικό Μητρώο”. Οι κατωτέρω ενδεικτικά αναφερόμενες Εταιρίες Απόκτησης Απαιτήσεων από Δάνεια και Πιστώσεις, με έδρα το Δουβλίνο, δραστηριοποιούνται στην ελληνική επικράτεια, καθώς αγοράζουν από τις τέσσερις (4) συστημικές Τράπεζες Απαιτήσεις από Δάνεια και Πιστώσεις:

1. “POSEIDON FINANCIAL INVESTOR DESIGNATED ACTIVITΥ COMPANΥ” (ΠΟΣΑΪΝΤΟΝ ΦΑΪΝΑΝΣΙΑΛ ΙΝΒΕΣΤΟΡ ΝΤΕΖΙΝΕΪΤΙΝΤ ΑΚΤΙΒΙΤΥ ΚΟΜΠΑΝΥ), που εδρεύει στο Δουβλίνο Ιρλανδίας (Cape House, Westend Office Park, Snugbo rough Road, Blan chards town, Δουβλίνο 15) και έχει αριθμό καταχώρισης στο μητρώο εταιριών της Ιρλανδίας, 668173.

2. “SUNRISE INPL FINANCE DAC” (ΣΑΝΡΑΪΖ ΕΝ ΠΙ ΕΛ ΦΑΪΝΑΝΣ ΝΤΙ ΕΪ ΣΙ), εταιρία ειδικού σκοπού με έδρα στο Δουβλίνο Ιρλανδίας, 4ος όροφος, George Dock’s 3, IFSC, Δουβλίνο 1, που έχει καταχωριστεί στο Μητρώο Εταιριών της Ιρλανδίας, με αριθμό μητρώου 675770.

3.”EAGLE ISSUER DES IGNATED ACTIVITY COMPANY” (ΙΓΚΛ ΙΣΙΟΥΕΡ ΝΤΕΖ ΙΓΚΝΕΪΤΙΝΤ ΑΚΤΙΒΙΤΥ ΚΟΜΠΑΝΥ) (στο εξής «EAGLE ISSUER DAC»), που εδρεύει στο Δουβλίνο Ιρλανδίας, Molesworth Street 32, Δουβλίνο 2, με αριθμό μητρώου 656971.

4.”CAIRO Nο 2 FINANCE DESIGNATED ACTIVITY COMPANY” (ΚΑΪΡΟ Νο 2 ΦΑΪΝΑΝΣ ΝΤΙΖΑΪΝΕΪΤΙΝΤ ΑΚΤΙΒΙΤΥ ΚΟΜΠΑΝΥ), με έδρα στο Δουβλίνο Ιρλανδίας, οδός George’s Dock αρ. 3, 4ος όροφος, IFSC, Δουβλίνο 1, αριθμός μητρώου 649096.

Μάλιστα, το πραγματικό αυτό γεγονός προκύπτει πέραν πάσης αμφιβολίας, αφού οι αναφερόμενες συμβάσεις συνάπτονται στην ελληνική επικράτεια, δεδομένου ότι ο τόπος κατάρτισης των δικαιοπραξιών αυτών είναι η Αθήνα, και εν συνεχεία μεταγράφονται στο ενεχυροφυλακείο Αθηνών, επί της οδού Αριστοτέλους 175.

Οι αναφερόμενες εταιρίες, όμως, ενώ δραστηριοποιούνται στην ελληνική επικράτεια, στερούνται ΑΦΜ, ενώ δεν υπάρχει ούτε δηλωμένος φορολογικός εκπρόσωπος – αντίκλητός τους στην Ελλάδα, σύμφωνα με τον ελληνικό νόμο».

Η ΑΑΔΕ απάντησε στις 18/01/2024 στη δικηγορική εταιρία Παλάζης – Μαγγόλα και στις εξής ερωτήσεις:

- Είναι υποχρεωτική η λήψη ΑΦΜ από τις ελληνικές φορολογικές Αρχές για τις εν λόγω εταιρίες;

- Θα έπρεπε να έχει οριστεί φορολογικός εκπρόσωπος στην Ελλάδα, εφόσον δεν υπάρχει γι’ αυτές τις εταιρίες υποκατάστημα στην Ελλάδα;

- Εφόσον έχει ψηφιστεί ο νόμος περί απαλλαγής διπλής φορολόγησης, είναι σύννομο να στερούνται οι ως άνω εταιρίες ΑΦΜ, εφόσον δραστηριοποιούνται στην ελληνική επικράτεια;

- Σε περίπτωση που οι εταιρίες αυτές τυγχάνουν κάποιων φορολογικών απαλλαγών, είναι νόμιμο και σε αυτήν την περίπτωση να μη λαμβάνουν από τη φορολογική διοίκηση ΑΦΜ;

Η ΑΑΔΕ απάντησε στον δικηγόρο Γιώργο Παλάζη και τον δικαιώνει πλήρως. Η απάντηση της ΑΑΔΕ:

«Σύμφωνα με τις διατάξεις του άρθρου 10 του ν. 4987/2022 (ΦΕΚ Α’ 206/04-11-2022), όπως ισχύει, ορίζονται, μεταξύ άλλων, τα ακόλουθα:

α) Κάθε φυσικό ή νομικό πρόσωπο ή νομική οντότητα που πρόκειται να καταστεί υπόχρεο σε καταβολή ή παρακράτηση φόρου, σύμφωνα με τη φορολογική νομοθεσία, ή σε υποβολή οποιασδήποτε δήλωσης που εμπίπτει στο πεδίο εφαρμογής του Κώδικα υποβάλλει δήλωση εγγραφής στο φορολογικό μητρώο. Με την εγγραφή η Φορολογική Διοίκηση αποδίδει μοναδικό Αριθμό Φορολογικού Μητρώου (ΑΦΜ) σε κάθε φορολογούμενο κατά τα οριζόμενα στο επόμενο άρθρο. Στη δήλωση εγγραφής περιλαμβάνονται τα προσωπικά στοιχεία του φορολογουμένου, σε περίπτωση φυσικού προσώπου, καθώς και η επωνυμία, ο διακριτικός τίτλος και η έδρα, σε περίπτωση νομικού προσώπου ή νομικής οντότητας. Προκειμένου για νομικά πρόσωπα και νομικές οντότητες, η δήλωση εγγραφής υποβάλλεται μέσα σε τριάντα (30) ημέρες από τη νόμιμη σύστασή τους.

β) Κάθε πρόσωπο, φυσικό ή νομικό, ή νομική οντότητα, που πρόκειται να ασκήσει δραστηριότητες επιχειρηματικού περιεχομένου υποβάλλει δήλωση έναρξης στο φορολογικό μητρώο. Η δήλωση έναρξης υποβάλλεται πριν από την πραγματοποίηση της πρώτης συναλλαγής στο πλαίσιο άσκησης της επιχειρηματικής δραστηριότητας. Εάν δεν έχει προηγηθεί δήλωση εγγραφής, αυτή γίνεται ταυτόχρονα με τη δήλωση έναρξης. Προκειμένου για νομικά πρόσωπα και νομικές οντότητες που πρόκειται να ασκήσουν δραστηριότητες επιχειρηματικού περιεχομένου, ως χρόνος έναρξης θεωρείται ο χρόνος της νόμιμης σύστασής τους. Η δήλωση έναρξης υποβάλλεται μέσα σε τριάντα (30) ημέρες από τη νόμιμη σύσταση. Στη δήλωση έναρξης περιλαμβάνονται ο τόπος άσκησης της επιχειρηματικής δραστηριότητας, σε περίπτωση φυσικού προσώπου, τυχόν υποκαταστήματα, το αντικείμενο των εργασιών, το τηρούμενο λογιστικό σύστημα, καθώς και το καθεστώς ΦΠΑ, στο οποίο υπάγεται ο φορολογούμενος.

Επιπλέον, σύμφωνα με το άρθρο 1 της ΠΟΛ 1283/2013 (ΦΕΚ Β’ 3367/31-12-2013) Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, φορολογούμενος, φυσικό ή νομικό πρόσωπο ή νομική οντότητα που εμπίπτει στις διατάξεις του Κώδικα Φορολογικής Διαδικασίας και δεν διαθέτει ταχυδρομική διεύθυνση στην Ελλάδα υποχρεούται από 1/1/2014 να ορίσει φορολογικό εκπρόσωπο με φορολογική κατοικία στην Ελλάδα, στην ταχυδρομική διεύθυνση του οποίου η Φορολογική Διοίκηση θα μπορεί να αποστέλλει κάθε είδους αλληλογραφία, σχετική με τον φορολογούμενο».

Αξιοπρόσεκτο φυσικά είναι το γεγονός ότι εν συνεχεία οι εταιρίες αυτές απόκτησης, τα γνωστά funds, με έδρα το Δουβλίνο της Ιρλανδίας, τα οποία δραστηριοποιούνται στην Ελλάδα και στερούνται ΑΦΜ, συνάπτουν συμβάσεις συνεργασίας – ανάθεσης διαχείρισης με τις ελληνικές εισπρακτικές εταιρίες διαχείρισης (DoValue Greece, Cepal & Intrum).

Την τελευταία πενταετία

Η συγκεκριμένη δράση των εταιριών αυτών γίνεται εδώ περίπου την τελευταία πενταετία και έχει ως αποτέλεσμα μια μεγάλη διακίνηση της ακίνητης περιουσίας των Ελλήνων πολιτών δανειοληπτών, μέσω αναγκαστικών μέτρων είσπραξης, με τελείως αδιαφανείς διαδικασίες και φυσικά χωρίς κανένα φορολογικό έσοδο για το κράτος.

Οι συμβάσεις συνάπτονται στην ελληνική επικράτεια, οι συμβάσεις μεταβίβασης απαιτήσεων διέπονται από τον ν. 3156/03 και από τις γενικές διατάξεις του ελληνικού Δικαίου, όπως και η εκποιητική σύμβαση μεταβίβασης διέπεται από το ελληνικό Δίκαιο, όπως αυτό συνάγεται από το περιεχόμενο των ίδιων των συμβάσεων μεταβίβασης. Περαιτέρω, ο τόπος κατάρτισης των δικαιοπραξιών αυτών είναι η Αθήνα και εν συνεχεία μεταγράφονται στο Ενεχυροφυλακείο Αθηνών, επί της οδού Αριστοτέλους 175. Το τίμημα δε, τόσο από την είσπραξη των οφειλών, αλλά και από την εκπλειστηρίαση των ακινήτων καταβάλλεται και εισπράττεται στην Ελλάδα.

Τέλος, έντονο προβληματισμό έχει ο δικηγόρος Γιώργος Παλάζης όσον αφορά τον εποπτικό ρόλο της Τραπέζης της Ελλάδος, αφού «αυτές οι εταιρίες με έδρα το Δουβλίνο δεν έχουν γνωστοποιήσει αυτά τα χρόνια τα στοιχεία τους», όπως λέει στην «κυριακάτικη δημοκρατία».

Επίσης, από έρευνα που διενεργήθηκε από το εν λόγω δικηγορικό γραφείο στο Δουβλίνο της Ιρλανδίας, όπως μας είπε ο κ. Παλάζης: «Δεν εμφανίζονται οι πραγματικοί δικαιούχοι, δηλαδή τα φυσικά πρόσωπα – μέτοχοι που ελέγχουν αυτές τις εταιρίες, καθώς και σημειώνεται ότι η δημοσίευση των ισολογισμών, ενδεικτικά για τα οικονομικά έτη 2021, 2022 και 2023, των εταιριών αυτών στην Ιρλανδία χρήζει έρευνας από τις αρμόδιες ελληνικές φορολογικές ελεγκτικές Αρχές για το εάν οι δημοσιευμένοι ισολογισμοί διενεργήθηκαν σύμφωνα με τον νόμο περί απαλλαγής διπλής φορολόγησης, Ν. 3300/2004, Κύρωση της Σύμβασης μεταξύ της Ελληνικής Δημοκρατίας και της Δημοκρατίας της Ιρλανδίας για την αποφυγή της διπλής φορολογίας και την αποτροπή της φοροδιαφυγής αναφορικά με τους φόρους εισοδήματος και ωφέλειας από κεφάλαιο».

Αναμένουμε με ενδιαφέρον τις κινήσεις του Μαξίμου και του οικονομικού επιτελείου της κυβέρνησης για την προστασία των Ελλήνων φορολογουμένων…

Όπως έλεγε κι ο Όργουελ στην “Φάρμα των ζώων”:Όλα τα ζώα είναι ίσα αλλά μερικά είναι πιό ίσα από τα άλλα.